")

")

")

@Pastificio.Andalini #Pastificio.Andalini

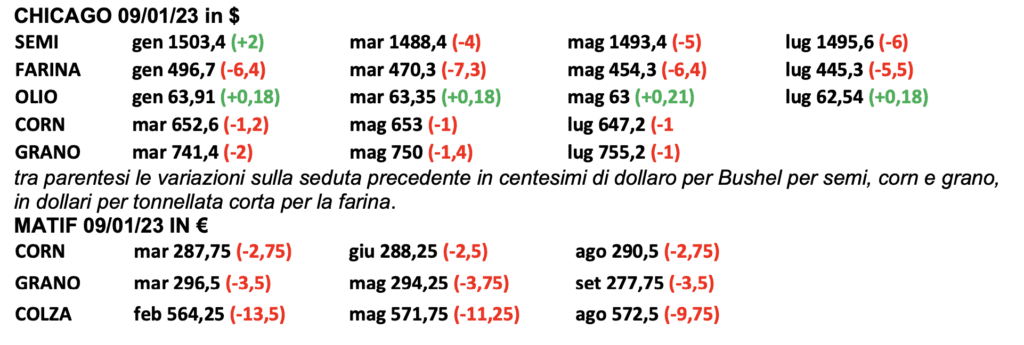

Attenzione al non lasciarsi ingannare dai colori: il mercato dei proteici rispetto all’ultimo rapportino è salito ancora, mentre il comparto cereali è stabile in Usa e cedente nel Matif Europeo.

di Mario Boggini e Virgilio – Milano, 9 gennaio 2023 –

Anno nuovo e problemi vecchi: Non piove in Argentina da fine dicembre. Le previsioni del meteo a 15 giorni non escludono le piogge, ma saranno sporadiche, non uniformi e non abbondanti pertanto, le elevate temperature causeranno una rapida evaporazione dell’umidità vanificando i pochi eventuali benefici delle precipitazioni. Il tempo sarà non avverso, ma neanche favorevole all’Argentina fino alla terza settimana di gennaio; quindi, il mercato (i fondi di investimento) cavalcano questa notizia; si aggiunga anche il dato uscito ieri da Agricensus che certifica la Cina come il più grande importatore e trasformatore di soia al mondo, che consuma quasi 120 milioni di tonnellate di semi di soia all’anno e importa quasi il 60% del commercio globale di soia, il gioco è fatto. Questi due fattori danno forza ai fondamentali e noi, che siamo un paese importatore, soffriamo per diversi motivi: oligopolio di mercato, logistica carente, scarsità di propensione agli acquisti programmati.

Mettiamo quanto sopra insieme alle due guerre quella vera e quella energetica ed eccoci in mezzo al guado!

Il 12/01 avremo un Usda molto, molto importante e delicato perché, mentre in Brasile le cose vanno abbastanza bene, in Argentina non è così, e inoltre i dati dei consumi mondiali, anche se non salgono più, al momento tengono ancora.

Il mercato in pillole: cereali ancora pesanti specie i portuali, anche se verso una soglia di resistenza. Per i Cruscami, il Grano dovrebbe iniziare il ridimensionamento. Proteici molto cari specie la farina di soya che ieri quotava 638€ partenza Venezia e 635€ a Ravenna per la proteica e -8/10€ per la normale. Fibrosi sempre stabili e cari. Sottoprodotti dell’industria del riso fermi. Melassi dovrebbero ribassare un pochino. Sottoprodotti vari ben tenuti e di difficile reperimento.

Sarà una settimana carica di tensione per i dati Usda di giovedi e in attesa che tutto il mercato si riassesti insieme alla logistica dopo il periodo festivo appena trascorso. In fondo i problemi sono sempre gli stessi, e alcuni di questi sono strutturali, altri sono comportamentali. Purtroppo, non si vuol capire che la globalizzazione ci ha presentato il suo conto salato, e che l’epoca del “c’è tutto per tutti” si scontra con il fatto che questo “tutto” è mal distribuito nel mondo e di mezzo esiste una cosa che si chiama logistica che con il Covid, + la guerra, + le guerre energetiche è diventata un “incomodo” a caro prezzo. Ieri un premio/nolo di farina di soya veniva indicato/quotato sul pronto 150$ sull’aprile maggio giugno a 110$ e un luglio dicembre a 114$. Sono numeri che si commentano da soli.

Per il settore bioenergie si continua a consigliare di non lasciar perdere nessuna opportunità sulle matrici presenti perché i quantitativi sono risicati e rari e la domanda invece è vivace. Nelle ultime due settimane anche la farinetta di mais uso energetico è diventata di difficile reperibilità

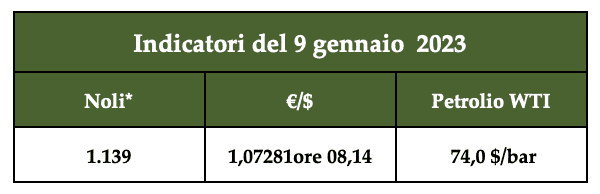

Indici Internazionali al 9 gennaio 2023

L’indice dei noli B.D.Y. è stabile a 1.139 punti, il petrolio wti è stabile a circa 74 $ al barile, il cambio €/$ gira a 1,07281ore 08,14.

{kind=link}